Čo sa oplatí viac? Štátny príspevok k hypotéke alebo refinancovanie?

07.02.2024 14:17

Štátne príspevky k hypotéke poriadne zamiešali kartami a banky tak nepriamo odrádzajú v tom, aby nižšími sadzbami bojovali o klienta.

Prepočítali sme, s akou fixáciou budú pre refinancujúcich banky znova atraktívne.

Od februára sa začínajú vyplácať prvé vládou schválené príspevky na zvýšenú splátku hypotéky. Príspevok činí 75% z hodnoty navýšenia splátky, max. však 150€ a len na jednu úverovú zmluvu žiadateľa.

V praxi to znamená, že ak vám skončila fixácia nižšieho úroku, ani s príspevkom od štátu nezostane výška vašej splátky rovnaká. S príspevkom je však jej zníženie menej dramatické.

Samozrejme, týka sa to len tých, ktorí svoj úver nestihli alebo nechceli refinancovať*, už keď sa začali sadzby dvíhať. A ani tých, ktorí hypotékou financovanú nehnuteľnosť prenajímajú.

Ak patríte k tým šťastným, ktorí kritéria získania príspevku spĺňajú (nájdete ich v našom ďalšom článku), máte 2 možnosti, čo urobiť po dvihnutí úrokovej sadzby.

*Edit:

Po novom majú na príspevok nárok aj tí, ktorí si hypotéku refinancovali do inej banky najneskôr do 31.12.2022 a v roku 2023 sa im refixáciou zvýšili splátky. Mohli pritom aj navyšovať sumu úveru. Účel na úverovej zmluve musel zostať ako nadobudnutie nehnuteľnosti, výstavba alebo rekonštrukcia nehnuteľnosti. Obe zmluvy preto spolu musia byť prepojené. Pri refinančných úveroch však často dochádza k zmene účelu a to, na vyplatenie úveru v inej banke.

Prvou možnosťou je, logicky, uvažovať o refinancovaní hypotéky. Toto bol po skončení fixácií častý krok ľudí s hypotékou. Banky mali motiváciu získavať klientov na refinancovanie a mohli sa predbiehať v tom, ktorá banka ponúkne výhodnejšiu sadzbu.

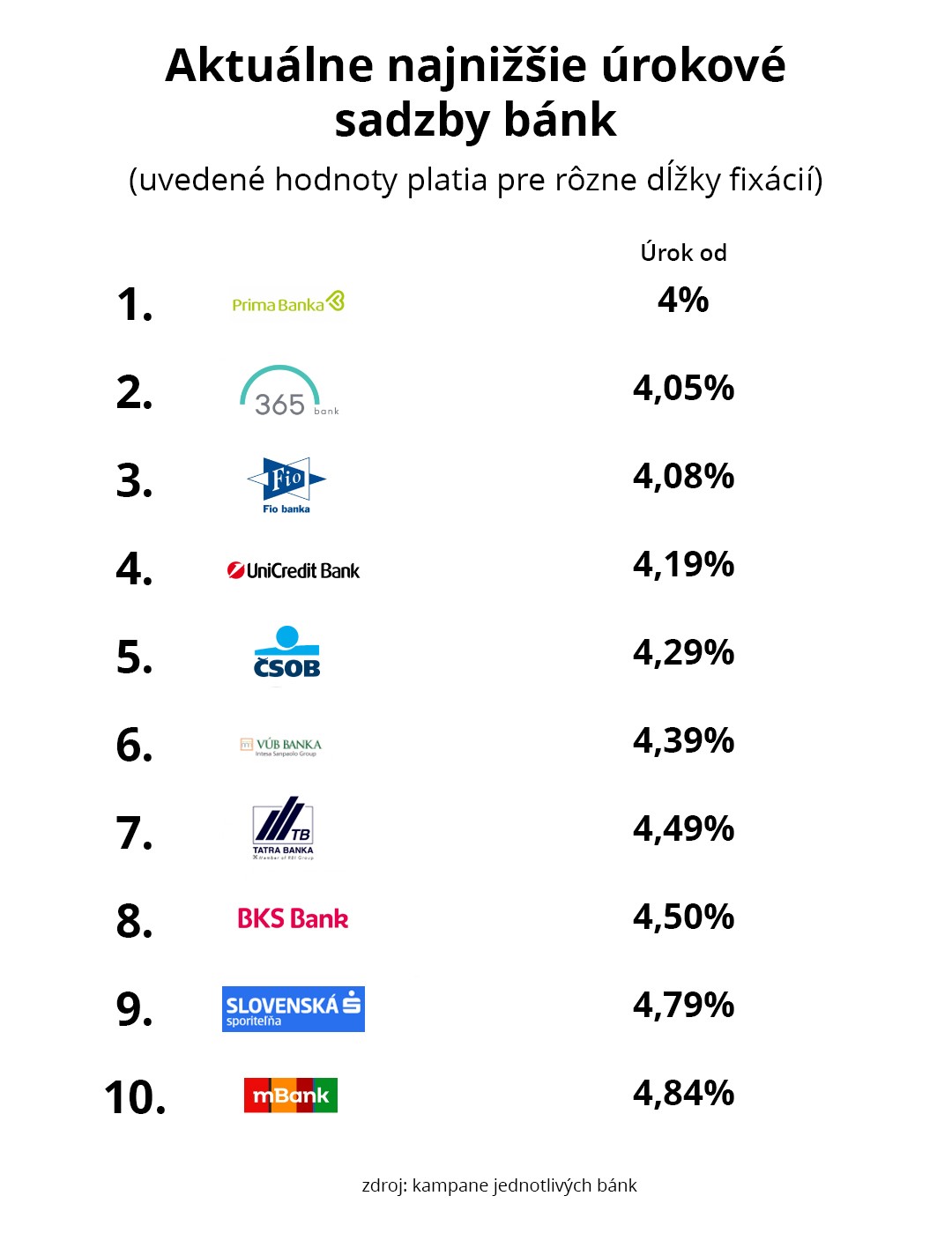

Dnešné úrokové sadzby začínajú na úrovni 4%. Preto aj pri refinancovní môžeme počítať s podobnými sadzbami. Niektoré banky aktuálne ponúkajú akcie, kedy vám špeciálne pri refinancovaní vedia ponúknuť výhodnejšiu sadzbu (napr. Fio Banka od 3,98%)

Druhou možnosťou je využiť štátny príspevok. Žiadate oň cez vopred pripravené tlačivo (na stiahnutie tu) a posielate ho na úrad práce prislúchajúci k vášmu trvalému alebo prechodnému pobytu. Príspevok má formu mesačnej platby na váš účet a mali by ste si ním čiastočne kompenzovať zvýšenú splátku.

Ktorá z týchto možností sa vám oplatí viac?

Na výpočet môžete použiť jednoduchú hypotekárnu kalkulačku. Povedzme, že máte zostatkovú hypotéku 100 000 a doteraz ste pri sadzbe 1,5% platili 345,12€. Fixácia vám skončila a novú sadzbu ste od banky dostali 4,5%. Vaša nová splátka bude 506,69€.

Ak by ste využili štátny príspevok, každý mesiac by vám štát poslal 121,17€ (75% z navýšenia splátky). Zo svojho by ste tak k pôvodnej splátky doplatili len 40,40€. Vaša nová splátka hypotéky by s využitím príspevku bola - z vašich peňazí - spolu 385,52€. Pozor ale, banke platíte stále 506,69€, štát vám však príspevkom pomôže :)

Ak by ste sa rozhodli pre refinancovanie hypotéky, tak aby ste splátkou v tomto modelovom prípade podliezli sumu 385,52€ (tu nepočítame so štátnym príspevkom), tak by vám banka musela ponúknuť sadzbu najviac 2,3%. Pri takejto sadzbe by bola vaša splátka 384,80€. Už pri sadzbe 2,4% by ste mesačne platili 389,94€.

Z tohto vyplýva, že ak máte nárok na štátny príspevok, pri súčasných úrokových sadzbách sa vám oplatí využiť príspevok a s refinancovaním počkať, až vláda vyplácanie príspevku stopne.

Ak vás táto téma zaujala, ale chcete sa o nej dozvedieť to najdôležitejšie už za 60 sekúnd, sledujte nás na ktorejkoľvek z týchto sociálnych sietí. Každý utorok pre vám máme krátke video na nejakú realitnú tému.

![]()

Autor: Mgr. Lenka Kavuľová / ARCHEUS sieť realitných kancelárií

Zdroje údajov: webové stránky a aktuálne kampane bánk