Oplatí sa v roku 2018 stavebné sporenie?

06.03.2018 16:08

Štát začína považovať stavebné sporenie za neefektívne, preto sa snaží presadiť isté zmeny, ktoré sa nemusia páčiť každému.

Stavebné sporenie môžu Slováci využívať už 25 rokov. Za ten čas si toto sporenie získalo priazeň ako dlhodobo najvýhodnejšie sporenie spomedzi všetkých ponúkaných na trhu. Po šiestich rokoch ste mohli svoje úspory vybrať a získať úver vo výške 50% z nasporenej sumy. Lákavá bola aj štedrá stavebná prémia, ktorú sporiteľňa vyplácala každoročne po splnení podmienok – v tomto prípade to bol minimálny vklad. Hoci sa podmienky za roky veľmi nezmenili, dramaticky sa menila výška štátnej prémie a hlavne výška minimálneho vkladu. Hrozí, že nastanú ďalšie nepríjemné zmeny a štátnu prémiu pri minimálnom vklade nedostane každý.

Platíme viac, dostávame menej

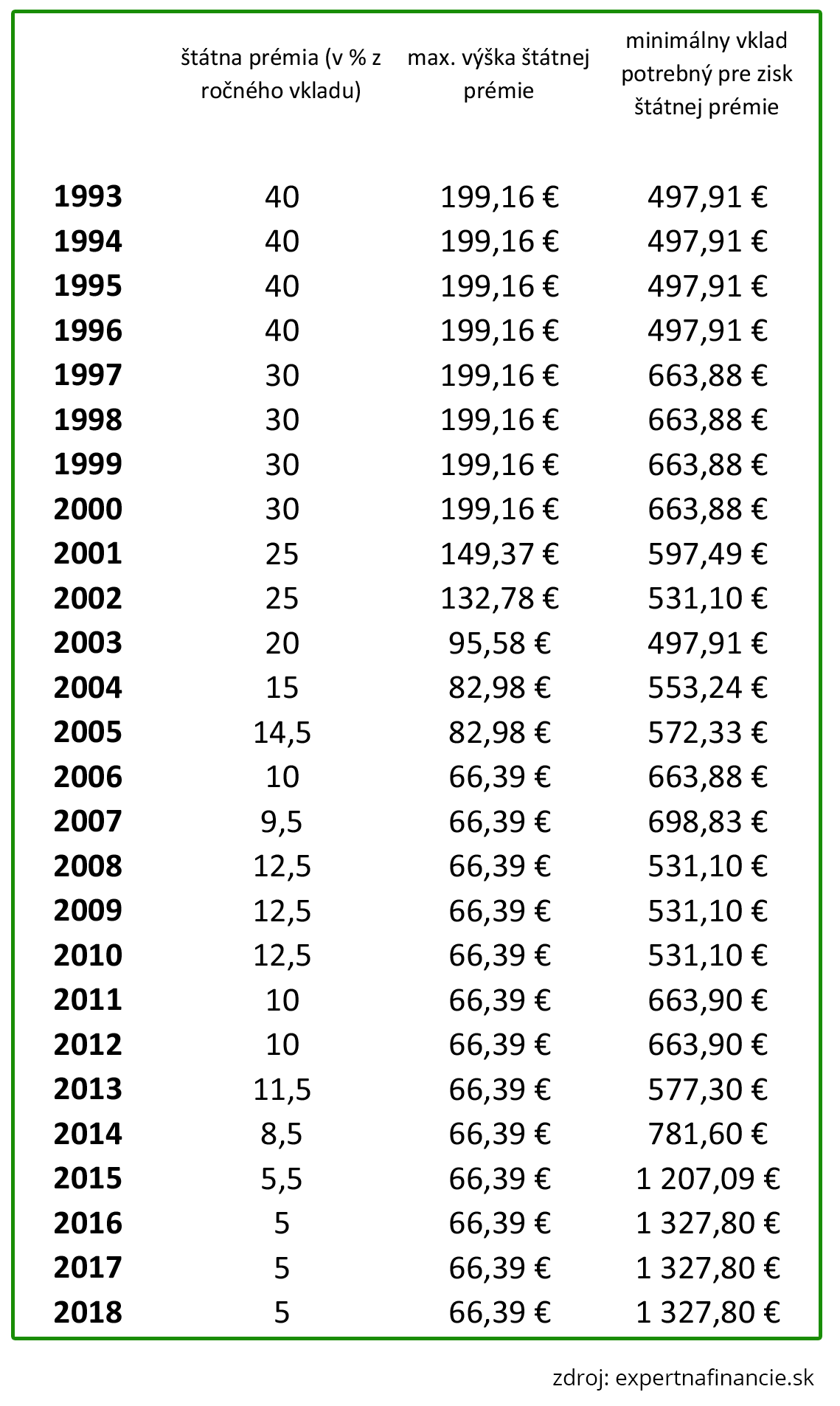

V posledných rokoch badať výrazný pokles výšky štátnej prémie, a zároveň narastajúcu výšku minimálneho vkladu pre zisk štátnej prémie. Maximálna štátna prémia sa už od roku 2006 drží na výške 66,39€. Výrazne vyšší minimálny vklad vidieť na priloženej tabuľke.

Vynára sa preto otázka, či sa stavebné sporenie ešte oplatí. Za výnosy zo sporenia ste si v minulosti mohli veľmi reálne zabezpečiť bývanie. Pri 40% štátnej prémii a vtedajších cenách bytov ste našetrili pomerne skoro a k tomu získali aj pôžičku vo výške 50%. Dnešná situácia stavebnému sporeniu nepraje za čo môže pomalý rast platov, vyššie výdavky a drahé ceny nehnuteľností.

Štát chce zamedziť sporenie rizikovým klientom

Vyššia suma minimálneho vkladu nie je nič iné ako opatrenie štátu zamedzujúce vyplácanie štátnej prémie klientom, ktorí si dlhodobo nemôžu dovoliť sporiť. Rezort financií chce namiesto podpory bývania regulovať zadlžovanie obyvateľstva. Štát chce prijať opatrenia, podľa ktorých už nebude štátna prémia vyplácaná každému sporiteľovi, ktorý v danom roku vloží do sporiaceho účtu minimálnu výšku vkladu.

Štátna prémia by sa po novom mala týkať iba sporiteľov, ktorí dovŕšili 18 rokov a ich mesačný príjem nepresahuje 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve. Štátnu prémiu možno naďalej získať len raz ročne a iba na 1 uzatvorenú zmluvu. Sporiteľ, pritom môže viesť aj viacero sporiacich zmlúv, nárok na prémiu sa však vzťahuje len na 1 zmluvu. Tieto nové podmienky by mali jednak štátu priniesť väčšie úspory a pomôcť mladým s hypotékami. Osoby s vyšším príjmom môžu výhodu štátnej prémie využívať tak, že si svoje vklady rozdelia medzi viaceré zmluvy (písané na manželku či deti)

Najnižší základný úrok

Okrem štátnej prémie lákali stavebné sporiteľne (na Slovensku momentálne Prvá stavebná sporiteľňa, Wüstenrot stavebná sporiteľňa a ČSOB stavebná sporiteľňa) aj na výšku základného úroku. V roku 2018 tento úrok klesol na 1% p.a., prípadne aj nižšie v závislosti od podmienok jednotlivých stavebných sporiteľní. Ešte pár rokov dozadu pritom ponúkali sporiteľne úrok 3% p.a. Pokiaľ budú trhové úrokové sadzby nízke, nemožno očakávať zlepšenie.

Získať viac na úrokoch spolu so štátnou prémiou sa dá vtedy, ak minimálny vklad (1327,80€) vložíte na účet začiatkom roka, aby sa celý rok úročil.

Náhrada sporenia?

Stavebné sporenie v roku 2018 pre vás nemá zmysel, ak chcete s peniazmi hýbať skôr ako za 6 rokov, nie ste schopný ušetriť ročne minimálne 1327,80€ a chcete svoje peniaze zhodnotiť viac ako 1% ročne.

Vhodnou náhradou stavebného sporenia sa pre zbehlejších občanov môže javiť investovanie do podielových fondov. Podielové fondy však nie sú nič pre ľudí, ktorí hľadajú garantovaný výnos.

Ak ste stavebné sporenie brali ako obdobu dôchodkového sporenia, pretože po 6 rokoch možno výnosy vybrať a použiť ľubovoľne, možnou alternatívou je aj sporenie v druhom pilieri.

Zdroje: expertnafinancie.sk, etrend.sk